四川新荷花IPO受问询 二次冲击创业板能否成功?

封面新闻

关注

封面新闻记者 刘旭强

10月6日,四川新荷花中药饮片股份有限公司(下称“新荷花”)创业板IPO受深交所首轮问询,标志着新荷花此次上市进程迈入新阶段。

新荷花此次冲击上市后的第一目标,便瞄定了打造中药饮片研发生产基地,似乎是为突破中药饮片行业长期存在的小而散和研发程度低的问题。同时,公司主营业务多年来未明显增长,主要产品毛利率下降等客观存在的问题,也给公司上市进程造成了一定的困扰。

冲击IPO 以研发基地建设为上市第一把火

新荷花公司成立于2001年12月30日,主营业务为中药饮片的研发、生产和销售,是国内首批通过GMP 认证的中药饮片企业。与川渝等多省份省级中医院在内的数百家医疗机构进行业务合作。

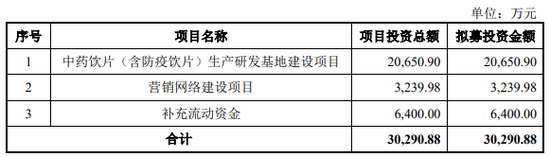

据招股书,新荷花本次拟发行2199.02万股,拟募集资金3.02亿元,其中大部分投资于中药饮片(含防疫饮片)生产研发基地项目的建设,显然基地建设是公司期望在上市后于行业中“烧”起的第一把火。项目包括建设毒性中药饮片生产车间、普通中药饮片生产车间,项目达产后将新增中药饮片产能 2,954 吨。募投项目从开工到完全达产需要三年左右的时间。

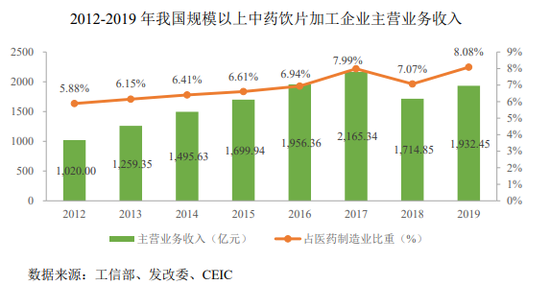

从招股书中也不难看出,公司所处的中药饮品赛道也有着长期看好的发展前景。医药制造的前景毋庸置疑,据招股书显示,中药饮片加工企业主营业务收入在医药制造业中的比重也由2012年的5.88%提升至2019年的8.08%,意味着中药饮片市场在我国医药市场的地位日益提升。

同时,2015年到2018年间,中药饮品行业产品合格率也在不断提高,为企业发展提供了更规范的环境。但中药饮品行业仍存在小而散和研发程度低的痛点,新荷花冲击上市并以研发基地的建设为第一把火,似乎是为了一举解决两大行业痛点。

业绩存风险 主要产品毛利率下降

事实上,早在2011年,公司就曾对创业板发起冲击,最终被证监会终止审查。原因未曾公开,外界猜疑多是围绕业绩和利润。时隔多年,再次冲击创业板,公司业绩和利润发生了哪些变化?

据新荷花2011年版招股书,2008-2010年,新荷花实现营收分别为1.60亿元、2.42亿元、3.11亿元,同期实现净利润分别为0.27亿元、0.35亿元、0.39亿元。最新招股书显示,2017-2019年,新荷花实现营收分别为2.34亿元、3.09亿元、3.64亿元,同期实现净利润分别为0.29亿元、0.37亿元、0.46亿元。可以看出,10多年后,公司仍保有稳定的业绩和利润,但也意味着多年来公司的业绩没有明显增长。公司也面临着产品毛利润下降的财务风险。

公司主要产品分别为医疗机构临床配方使用的配方饮品和制药企业在制剂中使用的投料饮品。其中收入以配方饮品为主,近两年来占比高达70%。

配方饮品对公司影响举足轻重,招股书中也明确说明将是公司未来重点发展的业务方向。但近年来,配方饮品毛利率逐年下降。由2017年的34.39%下降到2020年一季度的29.37%。

公司提醒,还存在市场拓展不及预期或出现终端市场价格竞争加剧等未来可能出现的不利情形都将导致公司主营业务毛利率水平下降,从而影响公司的盈利能力。

新荷花要上市,绕不开对业绩发展和产品毛利率下降等尖锐问题的回应,在后续的问询中公司如何解答,值得关注。